目次

不動産投資は多額の資金が必要な投資というイメージをお持ちの方も多くいらっしゃるかと思います。

なので基本的には資金調達をしてから始める方が多いのですが、最近は融資の審査が厳しくなってきているという声をよく聞きます。

もしかしたらあなたの周りにも融資を受けられなかった方がいるのではないでしょうか。

そこで今回は融資を受けるために気をつけることや意識したほうが良いこと、受けやすくするコツをご紹介します。

資金調達をして不動産投資を始めたい方は最後まで読んでみてください。

不動産投資で融資を受けやすくする5つのコツをご紹介!

審査が厳しくなってきている現状、どのような点を意識すれば融資を受けやすくなるのかについてご紹介していきます。

今回ご紹介するコツは以下の5つです。

- 属性を向上させる

- 自己資金を増やす

- 資産価値が高い物件を選ぶ

- 複数の金融機関を回る

- 不動産会社の紹介で金融機関に行く

自己資金以上の投資でより効率的に収益を生み出したい方はぜひ試してみてください。

1.属性を向上させる

1つ目は、属性を向上させるです。

属性とは主に以下の点から判断されます。

- 家族構成

- 居住環境

- 勤務先と勤続年数

- 年収

- 資産

審査では年収もそうですが、勤めている会社の安定力なども判断材料となります。

契約時には高収入でも、勤めている会社やその業種の業界規模が安定していないと、契約時点での年収がその後も継続して得られるかどうかは不透明です。

率直に言うと、将来的にも安定した収入が得られる職業でないと審査に通りづらいです。

みなさんも予想がつくと思いますが、信用力が高く融資の審査が通りやすい職業・勤務先の例をあげるとすれば、医師や弁護士、上場企業の社員や公務員があげられます。

ただし、上記の職業に該当しない方で、「今さら転職などは難しい」という方は以下でご紹介する点を意識しましょう。

2.手持ち資金を増やし頭金を支払う

2つ目は手持ち資金を増やし頭金を支払うことです。

不動産投資をする際、頭金なしのフルローンを組んで始めたいという方がいらっしゃいます。

ですが、現状、審査が厳しくなってきているのでフルローンを組もうとしている人よりも、購入金額の一部を自分の資金から支払う人のほうが審査に通りやすい傾向にあります。

なぜ購入金額の一部を自分の資金から支払う人のほうが審査が通りやすいのかというと、

- ローンをすべて返済できる能力があるか

- 収支計画を立てて投資をしているか

という点が判断基準の一つとされているからです。

頭金を出せるということはそれだけ手持ち資金が多い、ゆえに返済能力が高いことのアピールにもなります。

また、ただ漠然と不動産投資に取り組む人よりかは収支計画を立ててから取り組む人のほうが不動産投資に対する本気度、それから収益性や成功率の向上にも繋がります。

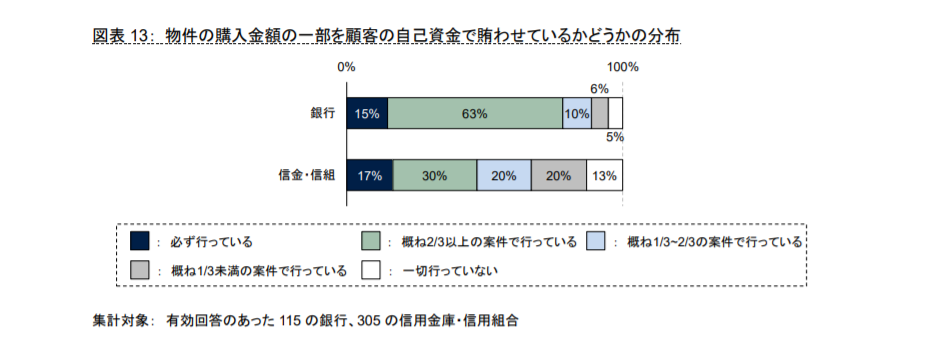

金融機関も契約者に対して頭金を求めている

出典:投資用不動産向け融資に関するアンケート調査結果 平成31年3月|金融庁

実際、多くの金融機関が購入金額の一部を投資家自身に支払わせています。

平成31年に金融庁が発表した「投資用不動産向け融資に関するアンケート調査結果」によると、115の銀行のうち78%が、305の信用金庫・信用組合のうち47%が概ね2/3以上の案件で、物件の購入金額の一部を顧客の自己資金で賄わせていると回答しています。

特に銀行においては投資家が購入金額の一部を支払っている傾向が多く、属性が高いもしくは不動産投資における実績が豊富な人でしかフルローンを組めないと考えられます。

3.資産価値が高い物件を選ぶ

金融機関から不動産投資における費用を貸し出される時は、借り主が購入する不動産を担保に融資が行われます。

そのため、ローンの返済が困難になった時は不動産を売却して返済しなければいけません。

仮に、運用がうまくいかなくなって売却しようと思っても、購入する不動産の資産価値が低いがためにすぐに買い主が現れず、なかなか手放すことができないという事態になりかねません。

こういった事態によって返済が滞ってしまうと金融機関にとっても危険性が高くなります。

なので、資産価値の高い物件に不動産投資をしないと審査に通りづらくなります。

物件の立地条件や家賃相場、将来的に家賃が安定しているかどうかなどの収益性や担保力から判断されるので、このような点を参考に資産価値の高い物件を選ぶようにしましょう。

4.複数の金融機関を回る

金融機関によっても審査の基準が異なります。

そのため、1つの金融機関のみで決めるのではなく、複数の機関で交渉してみて比較することをおすすめします。

そうすることで1つ目のところの条件よりも2つ目に交渉したところのほうが条件が良いこともあります。

また、有利な条件で借りて順調に返済できれば自分の返済実績を作ることができるので、次回ローンを組んで不動産投資をするときにも金利が下げられるなどの優遇がある可能性も高まります。

5.不動産会社のご紹介で金融機関に行く

ローンを組む場合は、不動産会社のご紹介で行くべきです。

自分で探して交渉となると、必要資料も自分の手で集める必要がありますし、門前払いされることもあります。

一方で不動産会社のご紹介で銀行に行ったほうが、審査に通りやすかったり、金利も比較的低かったりなどのメリットがあります。

審査の際に専門的な知識がないと答えられない質問をされることもあるので、不動産投資の経験がない人は不動産会社に頼るのがいいでしょう。

融資を受けずに始められる少額の不動産投資がおすすめ!

これまで融資を受けやすくするコツについてご紹介してきましたが、今回の内容で「自分には融資は厳しそう」と感じた方には、少額で始められる不動産ファンドがおすすめです。

不動産ファンドの中には不動産の所有権を持たずに数万円から始められるものもあるので、初心者でも不動産投資のスキルを身につけながら、少しずつ資産を増やしていくことができます。

少額で始められる不動産ファンドについて知りたい方は以下の記事もチェックしてみてください!

【初心者必見】少額ではじめる不動産ファンドの基礎について徹底解説

融資を受けるコツをつかんで収益性の高い不動産投資を!

今回は融資を受けやすくするコツや意識するべき点をご紹介しました。

これから不動産投資を始めようと考えている方にとっては知らなかったコツもあったのではないでしょうか。

自己資金+借入金で投資金額を増やして不動産投資を始めることができれば、その分リターンを増やしていくことができ、効率的に不動産投資を進めていくことができます。

ぜひご紹介したコツを意識して融資を受けられるように準備してから不動産投資を始めていきましょう!

管理会社選び間違ってない?不動産投資で失敗しないための資産運用

![]()

![]()

![]()